newboi

Đàn iem Duy Mạnh

09:25 | 01/12/2023

Quá trình chuyển đổi của các tổ chức tài chính vi mô (TCVM) tại Việt Nam là một sự phát triển tất yếu theo quan điểm học thuật và thực tiễn quá trình hoạt động của TCVM trên thế giới.

aa

Tóm tắt: Quá trình chuyển đổi của các tổ chức tài chính vi mô (TCVM) tại Việt Nam là một sự phát triển tất yếu theo quan điểm học thuật và thực tiễn quá trình hoạt động của TCVM trên thế giới. Tuy nhiên, sự chuyển đổi các tổ chức TCVM tại Việt Nam có một số khác biệt về quan điểm và vận hành so với thông lệ chung. Bài viết tập trung phân tích các khác biệt này để lí giải nguyên nhân của sự chuyển đổi các tổ chức TCVM tại Việt Nam, đồng thời thảo luận về quá trình chuyển đổi này. Trên cơ sở đó, bài viết đưa ra một số khuyến nghị chủ yếu liên quan đến khung pháp lí nhằm tạo ra các tác động tích cực cho quá trình chuyển đổi của các tổ chức TCVM tại Việt Nam.

Từ khóa: TCVM, quá trình chuyển đổi, tổ chức TCVM.

1. Giới thiệu

Hoạt động TCVM đã tồn tại từ những năm cuối thập niên 80 của thế kỉ trước tại Việt Nam (Nguyễn Kim Anh và cộng sự, 2013). Cùng với sự phát triển của thị trường tài chính, các tổ chức TCVM ngày càng phát triển và giữ vai trò quan trọng trong việc cung ứng vốn cho các khách hàng không thể tiếp cận dịch vụ tài chính chính thức. Để đáp ứng sự mở rộng về cả quy mô, nhu cầu và chất lượng của nhóm khách hàng này, quá trình chuyển đổi từ các dự án, chương trình TCVM phi lợi nhuận dưới sự tài trợ của các tổ chức phi chính phủ thành các tổ chức TCVM giữ vai trò như một trung gian tài chính với mục tiêu lợi nhuận đã diễn ra một cách tự nhiên và mạnh mẽ tại Việt Nam.

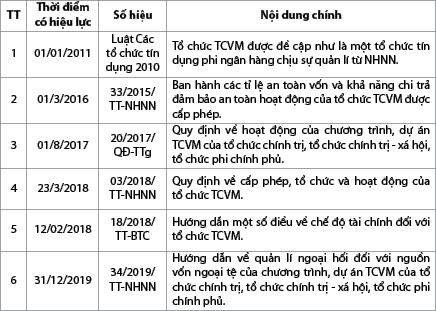

Cột mốc quan trọng của quá trình chuyển đổi này là sự kiện Luật Các tổ chức tín dụng 2010 chính thức công nhận tổ chức TCVM như một tổ chức tín dụng phi ngân hàng, bên cạnh đó là Quyết định số 2195/QĐ-TTg ngày 06/12/2011 của Thủ tướng Chính phủ phê duyệt Đề án xây dựng và phát triển hệ thống TCVM tại Việt Nam đến năm 2020. Mặc dù đã có nhiều hoạt động hỗ trợ về pháp lí và chính sách, đến nay quá trình chuyển đổi từ chương trình, dự án TCVM sang mô hình tổ chức TCVM được cấp phép vẫn diễn biến chậm. Bên cạnh đó, tổ chức TCVM không mang đúng vai trò của tổ chức tín dụng với hoạt động như một đơn vị kinh doanh mang hiệu quả tài chính và xã hội, mà đặt nặng mục tiêu chính sách là hỗ trợ người nghèo cải thiện sinh kế.

Trong bối cảnh đó, bài viết đưa ra cái nhìn tổng quát về quá trình chuyển đổi của các tổ chức TCVM nói chung và tại Việt Nam nói riêng, đồng thời nêu lên quan điểm về khung pháp lí phù hợp cho vấn đề này tại Việt Nam.

2. Khung lí thuyết về TCVM và quá trình chuyển đổi của các tổ chức TCVM

2.1. TCVM và quá trình chuyển đổi của các tổ chức TCVM

TCVM và tổ chức TCVM

Mặc dù đã tồn tại từ lâu dưới nhiều hình thức khác nhau trong cuộc sống nhưng chỉ từ giữa những năm 70 của thế kỉ trước, thuật ngữ TCVM mới xuất hiện như một lĩnh vực khoa học nhờ sự thành công của mô hình tổ chức TCVM điển hình nhất tính đến thời điểm hiện nay, đó là mô hình Ngân hàng Grameen ở Bangladesh được sáng lập bởi Giáo sư Mohammad Yunus. Sự thành công này đã đưa Giáo sư Mohammad Yunus chạm đến giải Nobel Hòa bình 2006 với những đóng góp cho cộng đồng từ hoạt động của Ông và Ngân hàng Grameen (Srnec, 2008). Về bản chất, tổ chức TCVM được Giáo sư Mohammad Yunus phát triển từ mục tiêu hỗ trợ người nghèo thoát nghèo, có nội dung chủ yếu là cung cấp những khoản vay với điều khoản ưu đãi kết hợp với hướng dẫn cho họ những kiến thức tài chính căn bản để họ có thể khởi động các kế hoạch kinh doanh bằng sự vận động của chính mình. Dù mục tiêu hoạt động là hỗ trợ cộng đồng nhưng tổ chức TCVM hoạt động không phải là từ thiện mà là một hoạt động kinh doanh có lợi nhuận với mục đích cộng đồng là hỗ trợ người nghèo (Yunus, 2003). Nửa thế kỉ hình thành và phát triển của các tổ chức TCVM trên thế giới có thể chia thành bốn giai đoạn chính. (Hình 1)

Hình 1: Các giai đoạn hoạt động của tổ chức TCVM

Nguồn: Srnec (2008)

Giai đoạn 1976 - 1980, cùng với sự chính thức phát triển về mặt học thuật, các tổ chức TCVM nhanh chóng định hình về mục tiêu và hình thức hoạt động với đối tượng không chỉ là người nghèo mà là tất cả những người không thể tiếp cận dịch vụ tài chính chính thức, đồng thời mở rộng nhanh chóng về số lượng. Tiếp theo đó, trong những năm 1980, nhiều tổ chức TCVM phát triển với quy mô lớn, có tính hệ thống và tự mình hoạt động bền vững không cần trợ cấp từ các tổ chức phi chính phủ. Thập niên 90 của thế kỉ trước đánh dấu sự hình thành thị trường TCVM như một bộ phận quan trọng của thị trường tài chính khi các tổ chức TCVM bắt đầu cạnh tranh với các định chế tài chính khác và thu hút nguồn vốn đầu tư quy mô lớn. Trong giai đoạn này, ngành công nghiệp TCVM chính thức ra đời và đặt nền móng cho một quá trình chuyển đổi mạnh mẽ từ những năm cuối thế kỉ trước đến nay (Ledgerwood, 2006; Srnec, 2008).

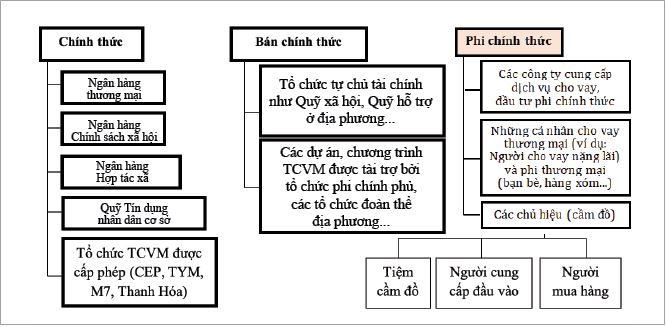

Theo quan điểm học thuật, tổ chức TCVM là những tổ chức bên cạnh vai trò như một trung gian tài chính, còn cung cấp dịch vụ trung gian xã hội và các dịch vụ TCVM khác (Ledgerwood, 1999; Ledgerwood, 2006). Quan điểm học thuật nhấn mạnh rằng, tổ chức TCVM là tổ chức cung ứng các dịch vụ TCVM và/hoặc hoạt động vì mục tiêu bản chất của TCVM. Do đó, tổ chức TCVM là những tổ chức phải cung ứng các hoạt động tài chính và hoạt động xã hội nhằm đảm bảo hai mục tiêu cơ bản là bền vững về tài chính và tiếp cận sâu, rộng về cộng đồng (Kaur, 2004). Như vậy, tổ chức TCVM có thể là bất kì tổ chức nào (không quan trọng chủ thể sở hữu, có thể là các tổ chức phi chính phủ, chính phủ hoặc tư nhân và cũng không chịu sự chi phối của quan điểm pháp luật quốc gia sở tại) miễn là tổ chức đó hoạt động vì mục tiêu TCVM và/hoặc cung ứng các dịch vụ TCVM. Trên cơ sở đó, khi đi vào thực tiễn hoạt động của mỗi quốc gia, tổ chức TCVM có thể được nhìn nhận khác nhau. Ở các nước, tổ chức TCVM là tất cả các tổ chức cung ứng dịch vụ và thực hiện mục tiêu TCVM, được phân loại thành ba nhóm: (1) Tổ chức TCVM chính thức là các tổ chức được chính quyền sở tại công nhận là trung gian tài chính như ngân hàng thương mại, ngân hàng nông thôn, quỹ tín dụng…; (2) Tổ chức TCVM bán chính thức là các tổ chức được chính quyền sở tại công nhận là các pháp nhân hoạt động như một trung gian tài chính; (3) Tổ chức TCVM phi chính thức là các hội, nhóm hoạt động tự nguyện và tự chịu trách nhiệm giữa các thành viên, ít chịu sự chi phối về mặt luật pháp của chính quyền sở tại một cách rõ ràng (Nguyễn Kim Anh và cộng sự, 2013).

Tại Việt Nam, hiện có ba quan điểm chính về tổ chức TCVM, đó là: (1) Bao gồm tất cả các tổ chức cung cấp dịch vụ TCVM (kể cả ngân hàng, tổ chức tín dụng là hợp tác xã, tổ chức tài chính quy mô nhỏ bán chính thức và chính thức; (2) Chỉ tập trung vào các tổ chức tài chính quy mô nhỏ, kể cả chính thức và bán chính thức; (3) Chỉ là các tổ chức TCVM được cấp phép hoạt động theo khoản 5 Điều 4 Luật Các tổ chức tín dụng 2010: “là loại hình tổ chức tín dụng chủ yếu thực hiện một số hoạt động ngân hàng nhằm đáp ứng nhu cầu của các cá nhân, hộ gia đình có thu nhập thấp và doanh nghiệp siêu nhỏ” (Nguyễn Kim Anh và cộng sự, 2013). Trong phạm vi bài viết này, quan điểm (1) sẽ được sử dụng.

Quá trình chuyển đổi của tổ chức TCVM

Thuật ngữ “quá trình chuyển đổi” đề cập đến một sự thay đổi từ một tổ chức tín dụng vi mô thành một tổ chức tài chính trung gian có thêm chức năng nhận tiền gửi tiết kiệm mà những tổ chức này cần tuân thủ các quy định và được giám sát bởi các ngân hàng trung ương (NHTW) (Campion, 1999; Ledgerwood, 2006; Felipe, 2011).

Như vậy, quá trình chuyển đổi được xây dựng dựa trên hai nội dung chính: (1) Hình thức chuyển đổi và (2) Cơ chế quản lí giám sát của NHTW hoặc cơ quan có thẩm quyền tương đương. Hình thức chuyển đổi được hiểu là mô hình hoặc đặc tính hoạt động của mô hình tổ chức TCVM được thể hiện như thế nào sau khi chuyển đổi. Cụ thể, đó là quá trình chuyển đổi từ một dự án hoặc chương trình TCVM phi lợi nhuận được tài trợ bởi chính phủ hoặc các tổ chức phi chính phủ thành: (i) Pháp nhân có đăng kí kinh doanh với chức năng huy động và cho vay vì mục tiêu lợi nhuận theo luật pháp nước sở tại; hoặc (ii) Tổ chức tài chính trung gian, có thể là ngân hàng hoặc phi ngân hàng (Lauer, 2008). Cơ chế quản lí và giám sát của NHTW là cần thiết bởi một tổ chức hoạt động với chức năng nhận tiền gửi và huy động nợ để cho vay chắc chắn sẽ ảnh hưởng đến tính hệ thống của thị trường tài chính (Campion, 2001). NHTW sẽ giám sát và quản lí tổ chức TCVM thông qua: (i) Cấp phép hoạt động; (ii) Ban hành tiêu chuẩn hoạt động hoặc (iii) Kết hợp cả hai hình thức.

Quá trình chuyển đổi ở các nước trên thế giới thời gian qua được diễn ra: (i) Dưới áp lực của hệ thống luật pháp hoặc quy định bắt buộc của chính quyền sở tại; và (ii) Thường được thúc đẩy một cách tự nhiên như một sự tất yếu do sự phát triển thị trường TCVM (Campion, 1999). Theo Gaamaa Hishigsuren (2006), sự chuyển đổi đầu tiên được thực hiện với việc BancoSol ở Bolivia chuyển đổi thành một ngân hàng thương mại vào năm 1992 và xu hướng này đã nhanh chóng lan ra trên toàn thế giới. Hầu hết các tổ chức TCVM thành công và bền vững đều đã thực hiện chuyển đổi. Việc chuyển đổi có thể diễn ra dưới các hình thức như:

- Chuyển đổi tổ chức TCVM phi chính phủ thành một thực thể thương mại được quản lí, giám sát (những trung gian tài chính phi ngân hàng hoặc các ngân hàng thương mại). Ví dụ, BancoSol, K-Rep ở Kenya, Ngân hàng Card tại Philippines, Ngân hàng Acleda ở Campuchia, Brac ở Bangladesh, Mibanco ở Peru, Finsol ở Honduras và Compartamos ở Mexico.

- Các tổ chức tài chính được quản lí, giám sát như các tổ chức nhà nước, các ngân hàng thương mại nhỏ, các công ty tài chính và các hiệp hội tín dụng thâm nhập thị trường TCVM. Ví dụ, Sogebank ở Haiti, BRI ở Indonesia và Banco Pichincha ở Ecuador cung cấp các dịch vụ TCVM.

- Thành lập các tổ chức TCVM thương mại. Ví dụ, Bangente ở Venezuela được ra đời như một tổ chức tài chính thương mại ngay từ đầu, trong khi IPC được thiết lập thành “ngân hàng vi mô” ở Đông Âu.

- Hợp nhất giữa một ngân hàng thương mại và một tổ chức TCVM, hoặc sáp nhập giữa hai hoặc nhiều tổ chức TCVM. Ví dụ, Confie tại Nicaragua và Genesis ở Guatemala đã được đưa vào hoạt động thương mại của một ngân hàng thương mại hoặc công ty tài chính nhỏ hiện có, trong khi Xac và Gobi Ehlel - hai tổ chức TCVM phi chính phủ độc lập ở Mongolia đã sáp nhập thành một tổ chức TCVM được quản lí, giám sát.

Với sự phát triển của thị trường TCVM, quá trình chuyển đổi đem lại nhiều lợi thế cho các tổ chức TCVM như: (i) Tăng khả năng tiếp cận các nguồn vốn trên thị trường tài chính; (ii) Có thể cung cấp dịch vụ TCVM khác ngoài cho vay thường bị giới hạn trong hoạt động của các trung gian tài chính (như tiết kiệm); (iii) Tuân thủ các chuẩn mực về giám sát và quản lí để tăng tính hợp pháp; (iv) Đa dạng các hình thức sở hữu (Lauer, 2008).

Bên cạnh những lợi ích có được, trong thực tế không phải tổ chức TCVM nào cũng muốn hoặc đủ điều kiện chuyển đổi, bởi họ cần cân nhắc kĩ lưỡng các bất lợi của quá trình chuyển đổi. Thứ nhất, chi phí chuyển đổi là một áp lực, bao gồm chi phí nghiên cứu và tư vấn cần thiết để được cấp giấy phép, các chi phí đầu tư cơ sở vật chất và công nghệ để đạt tiêu chuẩn của trung gian tài chính, chi phí tuyển dụng và đào tạo, các chi phí liên quan đến quản trị…

Thứ hai, quá trình chuyển đổi là một quá trình dài hơi, do đó yêu cầu tổ chức TCVM phải cân nhắc việc phân bổ thời gian và nguồn lực; nếu không, sự chuyển đổi không thành công mà còn ảnh hưởng đến hoạt động hiện tại. Thứ ba, khi chuyển đổi thành một tổ chức vì mục tiêu lợi nhuận, nhiều quan điểm lo ngại hoạt động TCVM sẽ giảm, có thể biến dạng hoặc có thể mất đi nhiệm vụ, mục tiêu và bản chất của nó. Do đó, đề án chuyển đổi thành công phải thuyết phục được rằng mục tiêu bền vững tài chính ảnh hưởng và được sử dụng như thế nào cho mục tiêu tiếp cận cộng đồng là bài toán khó khăn cho bất kì quá trình chuyển đổi nào (Felipe, 2011).